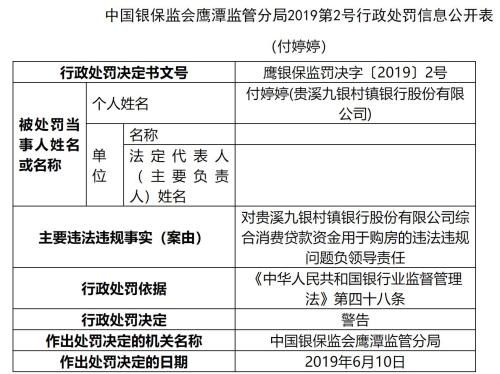

在当前房地产市场波动与经济环境变化的背景下,为了进一步支持居民合理住房需求、促进房地产市场平稳健康发展,我国多个城市陆续出台了一系列公积金贷款放宽政策,本文将从政策背景、具体措施及影响等方面进行详细解读,帮助大家更好地理解并利用这些利好消息。

政策背景概述

自2022年以来,受国内外多重因素影响,国内房地产市场出现了不同程度的调整,部分热点城市房价持续上涨压力仍然较大;非热点城市则面临库存压力增大等问题,在此形势下,国家及地方政府积极出台相应措施稳定市场预期,其中就包括了对公积金贷款政策的调整优化。

公积金贷款放宽主要措施

1. 提高贷款额度上限

多地明确表示将适当提高个人或家庭首次使用公积金贷款购买首套普通自住房的最高可贷额度,某一线城市规定,单职工申请公积金贷款的最高限额由原来的50万元上调至70万元;而双职工家庭则从80万元增加到了100万元,这一举措旨在减轻购房者负担,尤其是对于刚需族而言更为有利。

2. 放宽二次使用条件

以往,许多地区限制了公积金贷款只能用于首次购房或者偿还商业性个人住房贷款后再行申请,在新政策下,部分地区允许符合条件的家庭在还清首次公积金贷款后继续申请第二次公积金贷款购买改善型住宅,这无疑为那些希望通过置换现有房产来提升居住品质的家庭提供了更多选择。

3. 调整首付比例要求

针对不同类型、不同价位的房屋,各地根据实际情况灵活调整了公积金贷款首付比例,对于总价较低且位于非中心区域的首套新房,部分城市将最低首付比例降至20%甚至更低;而对于二手住房和改善型需求,则采取差别化管理方式,此举有助于吸引更多人选择通过公积金贷款实现置业目标。

4. 简化审批流程、缩短放款时间

为了提升服务效率,各地纷纷推出了“互联网+”模式下的线上办理渠道,并承诺减少不必要的证明材料、加快审核速度,有的地方甚至实现了“零跑腿”,即申请人只需在线提交相关资料,即可完成整个申请过程,银行方面也积极配合,努力确保在规定时间内完成放款,让购房者早日享受到低利率带来的实惠。

影响分析与建议

1. 对于购房者来说:

利好:公积金贷款放宽政策无疑降低了购房门槛,特别是对于年轻家庭和首次置业者而言意义重大,更低的首付比例、更高的贷款额度以及更快捷的审批流程都将有效减轻其经济压力。

挑战:尽管政策放宽,但房价走势依然是决定最终支出的关键因素之一,在享受优惠政策的同时,仍需理性判断市场趋势,避免盲目跟风。

2. 对于房地产市场而言:

短期提振效应明显:一系列利好政策有望刺激市场需求回暖,尤其是针对中小户型和非核心地段房源的影响可能更为显著。

长期效果待观察:考虑到当前宏观经济环境及行业调控方向,未来房地产市场的发展路径仍存在一定不确定性,各市场主体应保持谨慎乐观态度,积极适应政策变化,寻求可持续发展之路。

公积金贷款放宽政策无疑为广大市民带来了实实在在的好处,但值得注意的是,任何一项公共政策都需兼顾公平与效率原则,在享受便利的同时也应关注潜在风险,建议广大购房者在做出决策前充分了解相关政策细节,并结合自身实际情况综合考量,确保每一步都稳健前行。

羽铜

这家伙太懒。。。

- 暂无未发布任何投稿。