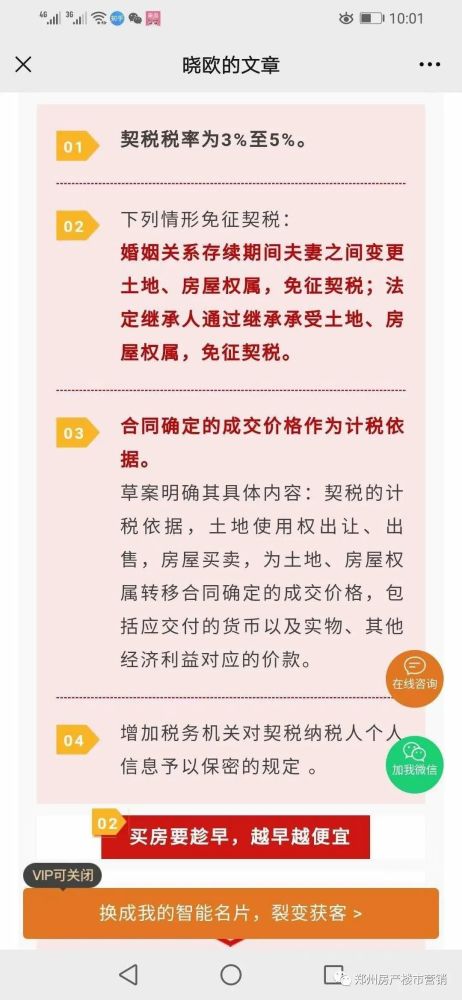

尊敬的读者们,今天我们将深入探讨“营改增税率”这一经济政策的重要变革,营改增,即营业税改征增值税,是中国税制改革的重要一步,旨在简化税制、降低企业税负,并促进经济结构的优化,本文将为您提供一个全面的视角,帮助您理解营改增税率的具体内容、影响以及如何适应这一变化。

一、营改增税率的背景与意义

营改增是中国自2012年开始实施的一项重大税制改革,其核心目标是将传统的营业税转变为增值税,以消除重复征税的问题,提高税收效率,这一改革不仅有助于降低企业的税负,还有助于促进服务业的发展,推动经济结构的转型升级。

营改增税率的实施涉及多个行业,不同行业适用的税率也有所不同,以下是一些主要行业的税率概览:

1、服务业:一般服务业适用6%的税率,部分现代服务业适用11%的税率。

2、建筑业:建筑业适用11%的税率。

3、房地产业:房地产业适用11%的税率。

4、金融业:金融服务业适用6%的税率。

这些税率的设定,旨在平衡不同行业的发展,同时确保税收的公平性。

三、营改增税率对企业的影响

营改增税率的实施对企业有着深远的影响,以下是几个主要方面:

1、降低税负:通过增值税的抵扣机制,企业可以减少重复征税,从而降低整体税负。

2、促进专业化分工:增值税的抵扣机制鼓励企业进行专业化分工,提高生产效率。

3、改善现金流:增值税的进项税额可以抵扣销项税额,有助于改善企业的现金流状况。

4、增强竞争力:降低税负可以提高企业的竞争力,尤其是在国际市场上。

四、营改增税率对经济的影响

营改增税率的实施对整个经济体系也有着积极的影响:

1、促进经济增长:通过降低企业税负,刺激企业投资和消费,从而促进经济增长。

2、优化经济结构:鼓励服务业和高科技产业的发展,有助于优化经济结构。

3、提高税收效率:增值税的征收更加科学合理,有助于提高税收效率。

五、实例分析:营改增税率的实际应用

让我们通过一个实例来具体了解营改增税率的实际应用,假设一家建筑公司在营改增之前,其营业税为3%,而在营改增之后,适用的增值税率为11%,乍一看,税率似乎提高了,但实际上,由于增值税的抵扣机制,企业可以抵扣购买原材料、设备等进项税额,从而实际税负可能低于之前的营业税。

如果该建筑公司在一个月内的销售额为1000万元,购买原材料等的进项税额为200万元,那么在营改增之前,其应缴纳的营业税为30万元(1000万*3%),而在营改增之后,其应缴纳的增值税为90万元(1000万*11%-200万),实际税负降低了。

六、如何应对营改增税率的变革

面对营改增税率的变革,企业和个人都需要采取相应的措施来适应这一变化:

1、加强税务知识学习:了解营改增的具体政策和税率,掌握增值税的计算方法。

2、优化财务管理:合理规划企业的财务和税务,充分利用增值税的抵扣机制。

3、调整经营策略:根据税率的变化,调整企业的经营策略,提高竞争力。

4、加强与税务机关的沟通:与税务机关保持良好的沟通,及时解决税务问题。

七、营改增税率的未来展望

随着中国经济的不断发展和税制改革的深入,营改增税率也将继续调整和完善,预计未来税率将更加科学合理,更好地服务于经济发展的需要。

通过本文的介绍,相信您对营改增税率有了更深入的理解,营改增税率的实施,不仅对企业有着重要的影响,也对整个经济体系产生了积极的作用,希望您能够从中获得有价值的信息,并在实际工作中加以应用,我们也鼓励您继续关注税制改革的最新动态,以便更好地把握经济发展趋势。

本文通过详细介绍营改增税率的背景、内容、影响以及应对策略,旨在帮助读者全面理解这一重要的税制改革,我们希望通过生动的实例和相关数据,增加内容的可信度和吸引力,引导读者对营改增税率有更深入的理解,并鼓励他们探索更多相关信息,希望这篇文章能够为您提供实用的见解和解决方案。

绍卿

这家伙太懒。。。

- 暂无未发布任何投稿。