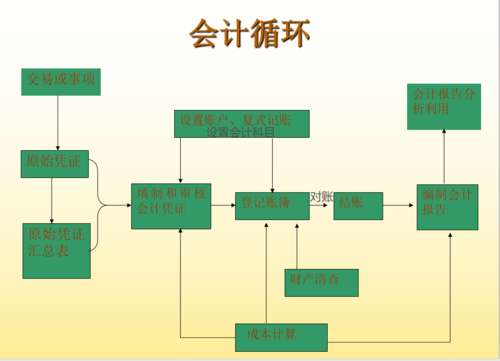

会计核算原则东奥

会计核算原则:了解它们对企业财务管理的重要性

会计核算原则是指在财务会计中,规定了一系列的会计处理规则和准则,以保证企业的财务报表真实、准确、完整地反映企业的财务状况和经营成果。会计核算原则包括会计基础、会计等式、货币计量、会计实体、会计周期、会计确认、计价、持有至到期投资、按公允价值计量、按成本计量、收益确认、准备金、记账、既往事项更正、业务受理和业务处理等原则。

以下是会计核算原则各方面的详细介绍:

1.会计基础

会计基础是指企业进行会计核算时,必须依据法律、法规及会计准则、规范等设立业务事项,明确业务事项及其经济性质,选择会计科目进行核算和记账的基础。其中包括企业的法人、类型、财产权利和债务负担等基本事项。

2.会计等式

会计等式是指会计核算的一种基本概念,也称为“资产=负债 所有者权益”原则。这个等式意味着,在任何时刻,企业的所有资产的总值等于其应付债务及其所有者的权益净额之和。

3.货币计量

货币计量是指企业在进行会计核算时,必须以本国货币为货币单位计量企业的财务状况和经营成果。这种计量方式能够使企业的财务报表更具可比性,以便进行管理决策。

4.会计实体

会计实体是指企业的法律性质必须与企业经济事务实质分开处理。即企业的经济活动应与其所有人和所有者之外的其他实体区分开来,为会计核算提供一个独立的视角。

5.会计周期

会计周期是指会计核算计量时间的一个期间,通常为一年或者一个财政年度。在该周期内,企业必须对其财务状况和经营成果的变化进行核算和汇总。

6.会计确认

会计确认是指企业在经济实际发生时,必须按照会计准则和会计核算规则确认其经济业务,而不是按照其收入和支出的收款和支付时间确认。

7.计价

计价是指企业进行会计核算时,必须使用适当的计价方法对资产和负债等各个部分的内在价值进行计算,以反映其真实价值。

8.持有至到期投资

持有至到期投资包括企业持有的长期金融债权,如债券等。这种投资方式通常按照其到期日的面值进行计价和确认。

9.按公允价值计量

按公允价值计量是指企业进行会计核算时,必须按照市场上的价格或者其他公允价值的指标来计量资产和负债等各个部分的价值。

10.按成本计量

按成本计量是指企业进行会计核算时,必须按照其购买或者生产成本来计算各个资产和负

晓涴

这家伙太懒。。。

- 暂无未发布任何投稿。