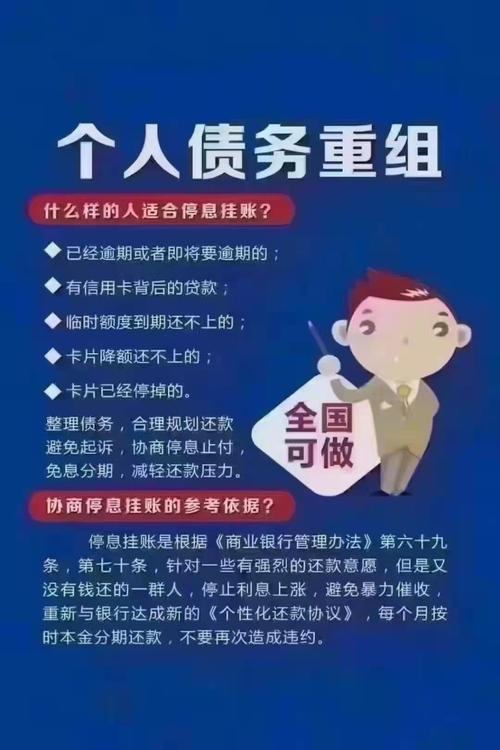

民法典信贷试题

民法典信贷法律风险点

民法典作为我国颁布的首部民事法典,对信贷活动进行了全面规范,明确了各方的权利义务,但在具体实施中仍存在一些法律风险点需要注意。以下就民法典信贷法律风险点进行详细解析:

根据民法典的规定,债权人有权要求债务人在一定期限内清偿债务,但是如果未在约定期限内还款,是否应视为逾期?逾期是否应提取透支利息?在实际操作中,需要注意控制信用额度,合理规划信用额度透支风险和逾期违约风险。

民法典规定,债务合同中的利率应当合法合规,但在实际操作中,一些信贷机构或平台可能存在利率不透明、虚高等问题。为避免因利率问题引发法律纠纷,信贷机构应当严格遵守法律法规,确保利率透明,并优先考虑借款人的利益。

在进行信贷活动时,信贷机构需向借款人充分披露借款合同内容、还款方式、利率等信息,确保借款人知情权。信贷机构应当严格遵守个人信息保护法律法规,保护借款人的个人隐私信息,避免泄露或滥用个人信息。

在签订借款合同前,信贷机构应当对借款人进行风险提示,提醒借款人注意借款合同中的重要条款,如利率、还款方式、逾期违约责任等内容,并在合同中明确约定双方的权利义务,降低借贷风险。

若在信贷活动中发生纠纷,借款人或信贷机构需依法维护自身权益。在诉讼过程中,需注意相关法律规定,选择合适的维权途径,并避免诉讼风险。建议双方在签订合同时充分协商并明确诉讼解决方式,以降低后续的法律纠纷风险。

以上是民法典信贷法律风险点的一些重要内容,信贷机构在开展信贷业务时,应当严格遵守法律法规,加强内部管理,避免潜在风险,并提升风险意识和合规意识,以确保信贷活动的合法合规性。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

仙如

这家伙太懒。。。

- 暂无未发布任何投稿。