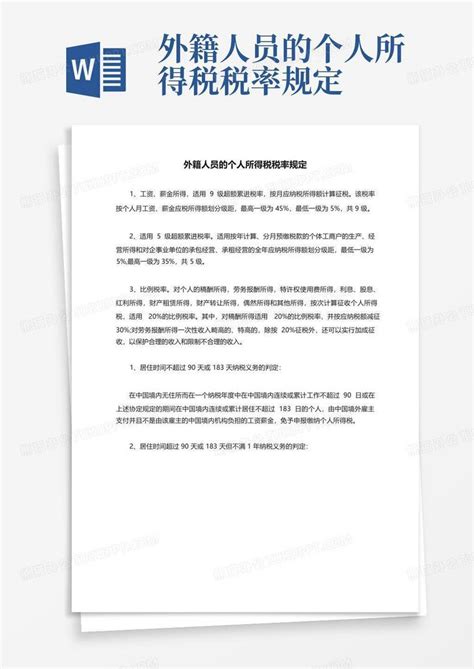

外籍人员个人所得税政策

外籍人员在中国境内取得的所得,根据《中华人民共和国个人所得税法》和相关规定,应当缴纳个人所得税。外籍人员个人所得税的计算和申报程序与中国公民基本相同,但可能会有一些特殊情况和适用的政策,下面进行详细解答:

应纳税所得

外籍人员在中国境内取得的所得主要包括以下几类:

- 劳务报酬所得:包括工资、薪金所得。

- 稿酬所得:包括稿费、版税等所得。

- 特许使用权所得。

- 利息、股息、红利所得。

- 财产租赁所得。

- 财产转让所得。

- 偶然所得。

税率和计算方式

外籍人员个人所得税的计算方式与中国公民相同,适用超额累进税率。税率根据收入水平分为7个等级,税率从3%到45%不等。具体的税率表可以在税务局网站或相关法规中查到。

计算个人所得税的公式为:个人所得税 = 应纳税所得额 × 适用税率 速算扣除数。

纳税申报

外籍人员在中国境内取得所得后,需要在每年的4月1日至6月30日期间向所在工作地的税务机关进行个人所得税申报和缴纳。在与单位解除劳动合同或者离境时,也需要办理相应的个人所得税结算手续。

税前和税后薪资

在中国工作的外籍人员往往会面临税前和税后薪资的问题。税前薪资是指纳税前的工资数额,而税后薪资是指扣除个人所得税后实际到手的工资数额。外籍人员需要了解自己的税前和税后薪资情况,以便合理规划个人财务。

避免双重征税

外籍人员在中国境内工作时,有时会面临双重征税的情况。为避免双重征税,外籍人员可以根据中国与其所在国家签订的双边或多边税收协定,申请享受豁免或抵免税款的待遇。具体操作建议外籍人员咨询专业税务顾问或律师。

税务政策变动

外籍人员在中国工作需要及时了解最新的税务政策变动,以避免因为政策的调整而受到不利影响。可以关注税务局的通知公告,或者向专业财务人员咨询。

外籍人员在中国工作需要遵守中国的税收法规,如实申报纳税,并且可以通过合理规划避免双重征税等问题,保障自身权益。如有任何疑问,建议及时咨询税务专业人士。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

稚尹

这家伙太懒。。。

- 暂无未发布任何投稿。